海外旅行や出張でクレジットカードを利用する際、気になるのが「為替レート」と「海外利用手数料」です。特に、AMEX(アメリカン・エキスプレス)とVISAは、多くの国で利用可能なブランドですが、実際にどちらの方が海外でお得に使えるのでしょうか?

1月〜2月にアメリカとフランスの両国で、AMEXとVISAの両方のカードを利用する機会がありました。その実際の利用データをもとに、どちらの海外利用手数料がお得なのかを検証してみます。

クレジットカード|海外利用手数料の考え方

まずは、クレジットカードを海外利用したときの請求額の考え方の基本です。

クレジットカードを海外で利用したときには、以下の計算式で日本円の請求額が決定されます。

請求額(円) = 決済額(外貨) × 為替レート + 海外利用手数料

例えば、 為替レートが 150円/USDのときに、100 USDの決済をし、カード会社の手数料が 2%だった場合には、日本円の請求額は以下のようになります。

100 USD x 150 (円/USD) x 1.02 = 15,300円

注意しなければならないのは、適用される為替レートは、買い物をした日のレートではなく、カード会社で決済が確定した日の為替レートが適用される点です。一般的に決済は買い物した日から数日後に行われます。たとえば、買い物した日に 150円/USDだったとしても 決済日に 153円/USDだったとしたら、153円/USDのほうが請求額の計算に利用されるのです。

また海外利用手数料はVISA、Master、AMEXのようなカードのブランドごとに異なります。同じカードブランドでも、三井住友やセゾンなどのカード発行会社によっても手数料率が異なる場合もあります。海外で高額な商品を購入するときには注意が必要です。

VISAカードの海外利用手数料

これまで VISAカードやMasterカードは、AMEXに比べて海外事務処理手数料が安いと言われてきました。しかし 2024年終わり頃からその状況が少しずつ変わってきているようです。

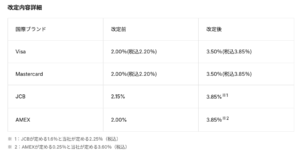

以下は、三井住友カードに記載されていた「海外事務手数料の改定内容」のお知らせです。このニュースによると、2024年11月1日以降に到着した売上から、改定された手数料が適用されるとあります。手数料は、2.20%から3.63%に引き上げられました。

|

注)Amazon Mastercardは本改定の対象とならないため、海外事務処理手数料は1.63%(税込)

注)三井住友コーポレートカード、三井住友エクスプレスコーポレートカード、三井住友パーチェシングカードは2025年4月1日(火)以降に弊社に到着した売上より適用

同じVISAでも、セゾンカードが発行しているVISAでは、改定後の手数料は、税込 3.85%に引き上げられています。(出典:海外事務処理手数料改定のお知らせ|SAISONカード)

|

注)2024年12月4日(水)以降処理されたご利用分より適用

さて、実際に今年2月にフランス国内でSAISONのVISAカードを利用した実績から、この手数料が正しく適用されているのか確認してみます。

以下は、2月のSAISON VISAカードの利用明細書からの抜粋です。

|

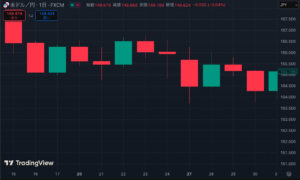

この期間のユーロ円の為替レートは、2/13の161.178 円/ユーロをピークにして、2/21までの一週間で 156.124円/ユーロまで下がり続けています。

2025年2月のユーロ円の為替レート推移 |

それにもかかわらず、VISAの換算レートは、167円/ユーロ近くの高い値が適用されています。決済日の為替レートではない値が利用されているようです。VISAがどの時点の為替レートを計算に利用しているのか疑問です。

そのせいか、手数料率が4.6%〜4.8%となっており、改定のお知らせにあった 3.85%より高くなっています。

アメリカン・エキスプレスの海外利用手数料

今度は、アメリカン・エキスプレスカードです。実際に今年1月〜2月にアメリカとフランスで、AMEXカードを利用した実績から、海外利用手数料が何%なのか確認してみます。

海外で利用したAMEXカードは、最近お気に入りの「デルタ スカイマイル アメリカン・エキスプレス®・ゴールド・カード」です。

|

参考記事)ラウンジ利用が可能!実際に試してみたデルタ・アメックス・ゴールドカードのメリットは?

まずアメリカでのAMEX利用明細からの抜粋です。

|

驚くべきことに、AMEXは利用手数料が 2%台となっており、VISAに比べて極めて低くなっています。この時期のドル円の為替レートは、 154円〜156円前半で推移しています。

2025年1月のドル円の為替レート推移 |

AMEXカードの換算レートは159円台となっており、実際の為替レートにきわめて近い良心的な設定になっています。

さて、アメリカ以外の国ではどうでしょうか?アメックスはアメリカのカードであり、加盟店に対する手数料レートがVISAやMasterに比べて高いと言われています。そのため、ヨーロッパ国内ではAMEXを受け付けていないレストランやショップも多く見られます。

そのような状況の中、フランスでAMEXでの支払いを受け付けてくれた店舗での利用明細です。

|

「AMEXは、VISAやMasterに比べ、海外利用手数料が高い」という記事も散見されますが、実際のデータでは、まったくそのようなことはありませんでした。むしろAMEXのほうが海外利用手数料が安い傾向が見られます。

AMEXにもVISAにも共通しますが、1点だけ謎なのが、カード会社が利用している換算レートは、どうも決済日の為替レートでないものを利用している可能性があることです。

最近、ドル円もユーロ円も為替レートの変動幅が大きいですが、実際のどの日の為替レートをもとに海外利用手数料を計算しているのかはこれらのデータからはわかりませんでした。

AMEXとVISA 海外利用ではどちらがお得か?

さて、1月〜2月の実際の利用明細をもとに調べた結果、海外利用手数料は、VISAよりAMEXのほうが安いという結果になりました。

これはあくまで、SAISON発行のVISAカードと、デルタ・アメックス・ゴールドカードと比較した場合の結果です。同じVISAカードやAMEXカードでも、カード発行会社が異なると手数料率が異なる場合があります。

また、昨今のように海外通貨 vs. 円の為替レートが大きく変動する中、カード会社がどの日を基準日に請求額を計算しているによっても、請求額や手数料率が大きく変わることがあります。

そのため、正確な情報は、ご自身のカード利用明細で確認されることをおすすめします。

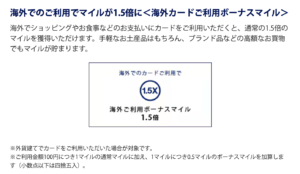

ちなみに、余談になりますが、デルタ・アメックス・ゴールドカードでは、海外利用で加算されるマイルは、通常の日本国内利用の1.5倍になるというメリットもあります。

|

海外利用時の事務手数料を抑えつつ、デルタ航空のマイルを効率よく貯めるには、デルタ・アメックス・ゴールドカードはおすすめのカードです。