マイナポイント第2弾の申請期限が2月末に迫っています。マイナポイントをもらうにはマイナンバーカードを申請することが必要です。しかしマイナンバーカードは、情報漏えいのリスクなどの漠然とした不安を感じて申請をためらう人もいます。マイナンバーカード、マイナポイントのデメリットはなにか調べてみました。

マイナポイントとは

マイナンバーカードをなぜ推進しているのか?

マイナンバーカードをつくるデメリット

マイナポイントのもらい方

結論:マイナポイントは申請すべき?

マイナポイントとは?

そもそも「マイナポイント」とはなんでしょうか?

「マイナポイント」とは、「マイナンバーカード」や「電子決済」の普及を目的に、総務省が実施する消費活性化政策であり、ポイントプログラムです。

以下の記事によると、目的は大きく3つあります。

総務省に聞く「マイナポイント事業」の仕組みと狙い (公益財団法人 日本電信電話ユーザ協会 2020/8/28)

- 手続きにマイナンバーの発行を求めることによる「マイナンバーカードの普及促進」

- ポイントを付与することによる「消費の活性化」

- 官民が共同で利用し、地域におけるキャッシュレス化を推進する「官民キャッシュレス決済基盤の構築」

2020年に実施された第1弾では 最大5,000円分の還元が行われました。

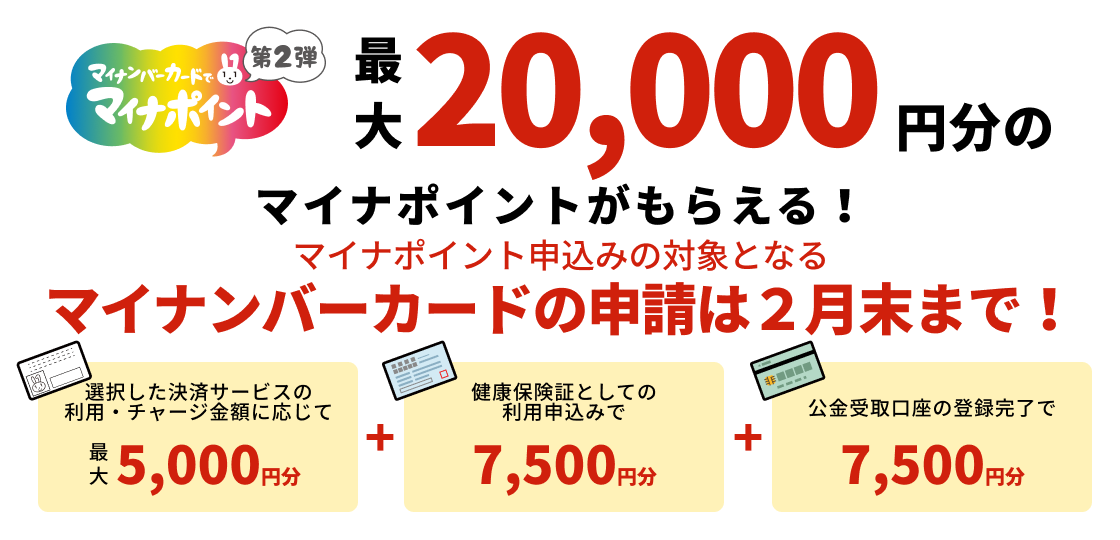

現在実施中の第2弾では最大20,000円分の還元が行われます。対象となるマイナンバーカードの申請は2月末まで(注:マイナポイントの申請期限ではない)ので注意が必要です。

|

第2弾でもらえるのは3つのポイント、合計で最大20,000円分です。(出典:総務省)

| 1 | 選択した決済サービスの利用・チャージ金額に応じて | 最大 5,000円分 |

| 2 | 健康保険証としての利用申込み | 最大 7,500円分 |

| 3 | 公金受取口座の登録完了 | 最大 7,500円分 |

マイナンバーカードをなぜ推進しているのか?

マイナポイントをもらうには、マイナンバーカード作成が必要です。

このマイナンバーカード」については、「国に個人情報を管理される漠然とした不安」や「身分証明書は運転免許証で事足りているから必要ない」という理由で申請を見送る人がいます。

そもそも、なぜ国はマイナンバーカードを強力に推進しようとしているのでしょうか?

その理由は、「日本は行政のデジタル化後進国であり、行政サービスが非効率だから」です。

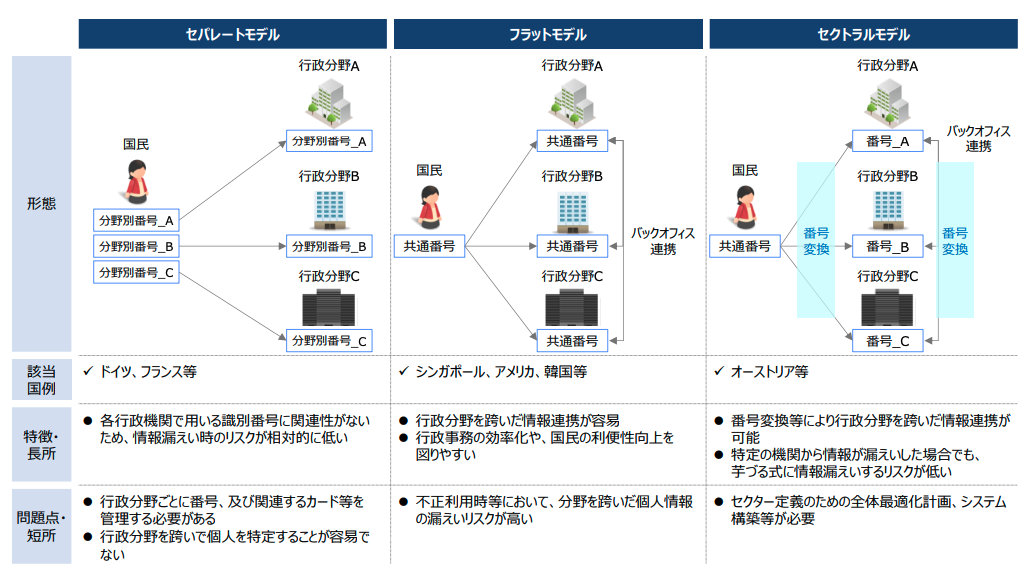

日本以外の行政先進国に目を向けてみますと、方式は様々ですが行政のデジタル化が推進されています。国民ひとりひとりに割り当てられた「共通番号」をベースに、税、社会保障、建築、司法、銀行、保険など様々な行政分野で、デジタル化・効率化を図ろうとしています。

出典:諸外国における共通番号制度を活用した 行政手続のワンスオンリーに関する取組等 の調査研究

アメリカでは、SSN(ソーシャル・セキュリティ・ナンバー;社会保障番号)が個人証明のIDとして使われており、あらゆる契約において記入が求められることは有名ですが、日本における「マイナンバー」もそれと同じようなものを目指しています。

先の例でいうと、

「健康保険証としての利用申込み」は、「厚生労働省」が以下のようなメリットをかかげて推進しています。

- 就職・転職・引越をしても健康保険証として継続して使える。

- マイナポータルで特定健診情報や診療・薬剤情報・医療費が見られる。

- マイナポータルで確定申告の医療費控除がカンタンにできる。

マイナンバーカード保険証を利用できる医療機関がまだ少なく、かかりつけの病院や薬局が対応しているかどうか確認しなければならない点がデメリットとしてありますが、将来的には、「健康保険証を原則廃止してマイナンバーカードに統一していく」という方針で動いており、いずれ解消されていくことでしょう。

また、「公金受取口座の登録完了」は、以下の目的で推進されています。

| 預貯金口座の情報をマイナンバーとともに事前に国(デジタル庁)に登録しておくことにより、今後の緊急時の給付金等の申請において、申請書への口座情報の記載や通帳の写し等の添付、行政機関における口座情報の確認作業等が不要になります。 |

マイナンバーカード公金受取口座の登録方法と使い方│メリット・デメリットを解説

コロナ禍での特別定額給付金の支給で、自治体によって支給までにかなり時間がかかったのは記憶に新しいところです。

個人を特定できるマイナンバーカードと、公金受取口座が予め紐付けられていれば、このような問題は解消されます。

マイナンバーカードをつくるデメリット

以上のように、「マイナンバーカード」は、きちんとした目的をもって推進されているわけですが、「マイナンバーカードを作りたくない」人の言い分もわからないではありません。

以下のサイトにデメリット(作りたくない人の言い分)についてはまとまっていますが、その不安は大きく3つあります。

マイナンバーカードを絶対作らない理由とは?デメリットは何?徹底解説

- 個人情報漏洩のリスク

- セキュリティ体制への不信感

- 銀行口座との紐づけへの不安

|

個人情報漏洩のリスク

|

自分の過失でカードを紛失したとき、情報漏えいの被害が大きい。いろいろな情報が紐付けられているほど、紛失したときの被害が大きい。

・運転免許証と同じ扱いと考えると紛失することはほとんどない

・紛失したときにすぐに届け出れば、被害は抑えられる

|

|

セキュリティ体制への不信感

|

国のシステムがハッキングされたときに個人情報が漏洩する不安

・マイナンバーカードを申請する・しないに関わらず、個人情報は常にセキュリティリスクにさらされている

・ハッカーにとっては、(時間がかけられれば)破れないシステムはないと言われている。ハッキングをする、しないの判断基準は、システムをハッキングするためのコスト・リスクと得られるメリットをてんびんにかけて決まる。

|

|

銀行口座との紐づけへの不安

|

自分の資産を誰かが勝手に把握するのではないか?との不安

・口座番号を登録しても、銀行口座へのログイン権限を与えるわけではない

|

他国の例をみても、マイナンバーのような国民番号はいずれ、義務付けられるのではないかと思われます。

どうせ取らされることになるのなら、国の支援で還元が受けられるときに申請・取得しておいても良いのではないでしょうか?

マイナポイントのもらい方

さて、「マイナンバーカード」をつくる不安がない人、もろもろの不安を飲み込んでつくることに決めた人は、マイナポイントを申請するわけですが、手順は以下のようになります。

- 電子決済サービスを1つ選ぶ

- (選んだ)電子決済サービスから申請する

電子決済サービスを1つ選ぶ

対象は以下のような電子決済です。その他にプリペイドカードも対象になっていますが、指定可能な電子決済の一覧については、決済サービス一覧で確認できます。選んだ電子決済サービスはあとから変更はできませんので注意が必要です。

| 電子マネー | SUICA、ICOCA、楽天Edy、WAON、nanacoなど |

| QRコード | PayPay、d払い、楽天ペイ、au PAY など |

| クレジットカード | 三井住友カード、楽天カード、イオンカード、エポスカード、セゾンカード、JCBカード など |

| デビッドカード | SMBCデビッド、JCBデビッドカード など |

電子決済サービスから申請する

選択した電子決済サービスから申請を行います。

d払いを例に手順を説明します。

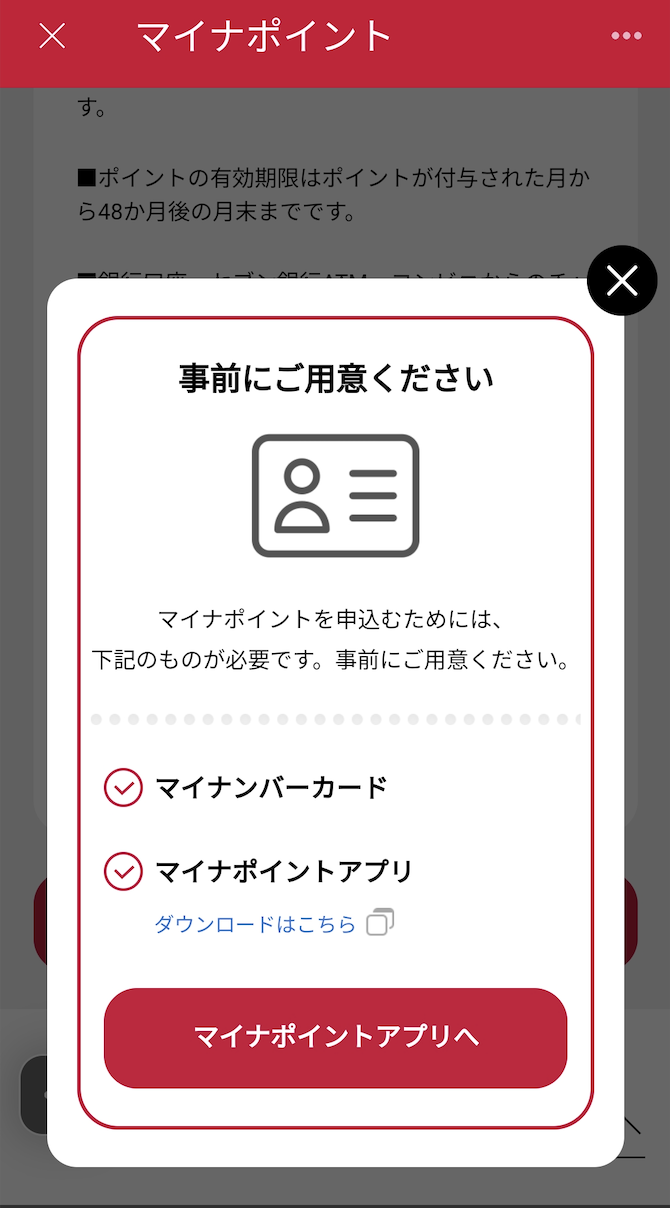

以下のものを事前に準備することが必要です。

- マイナンバーカード

- マイナポイントアプリ

|

d払いのアプリから「マイナポイント申請」アイコンをクリックします。 |

|

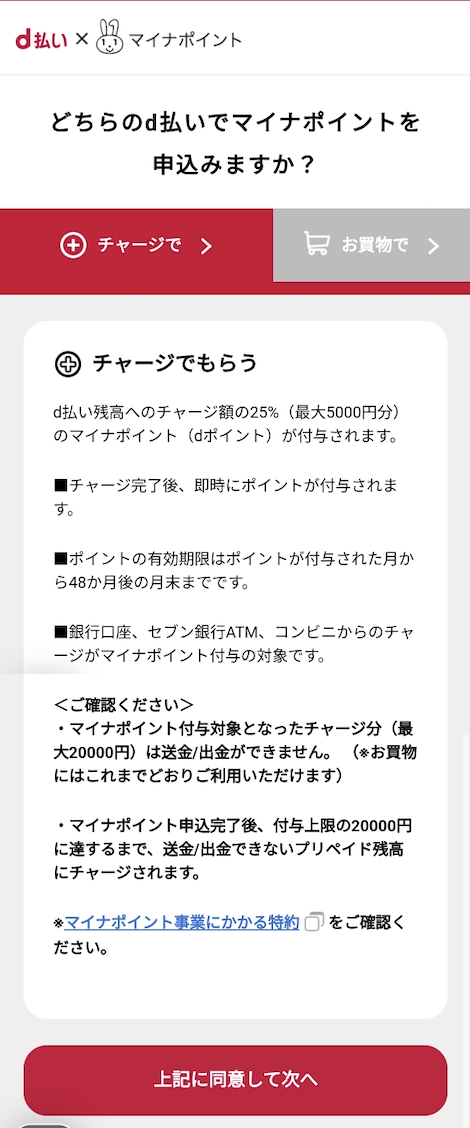

d払いの場合は、2つのパターンがあります。

・チャージ

・お買い物で

|

|

d払いのアプリからマイナポイントアプリを起動します。

|

|

4桁の暗証番号を入力したのち、スマホにマイナンバーカードをかざしてログイン認証を行います。

|

|

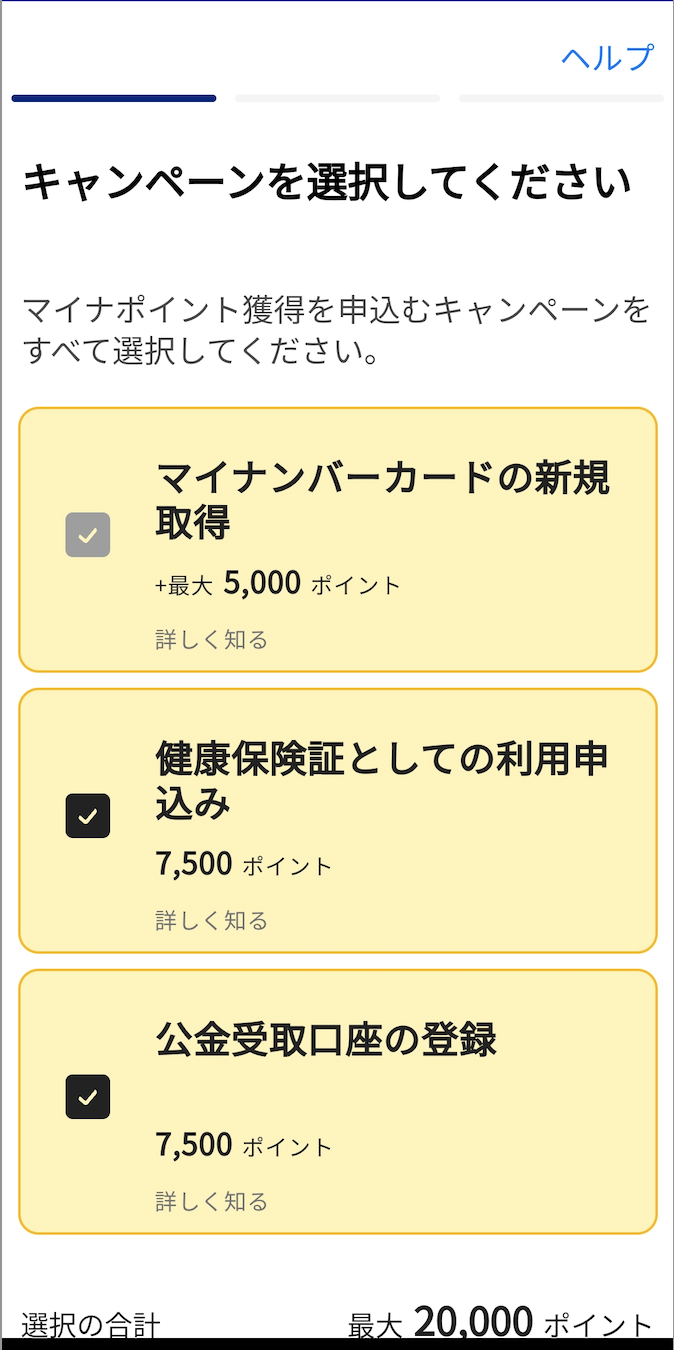

マイナンバーカードを既に取得している場合には、一番上の「マイナンバーカードの新規取得」には自動的にチェックが入っています。

「健康保険証としての利用申込み」と「公金受取口座の登録」にチェックをいれ、次に進みます。

|

|

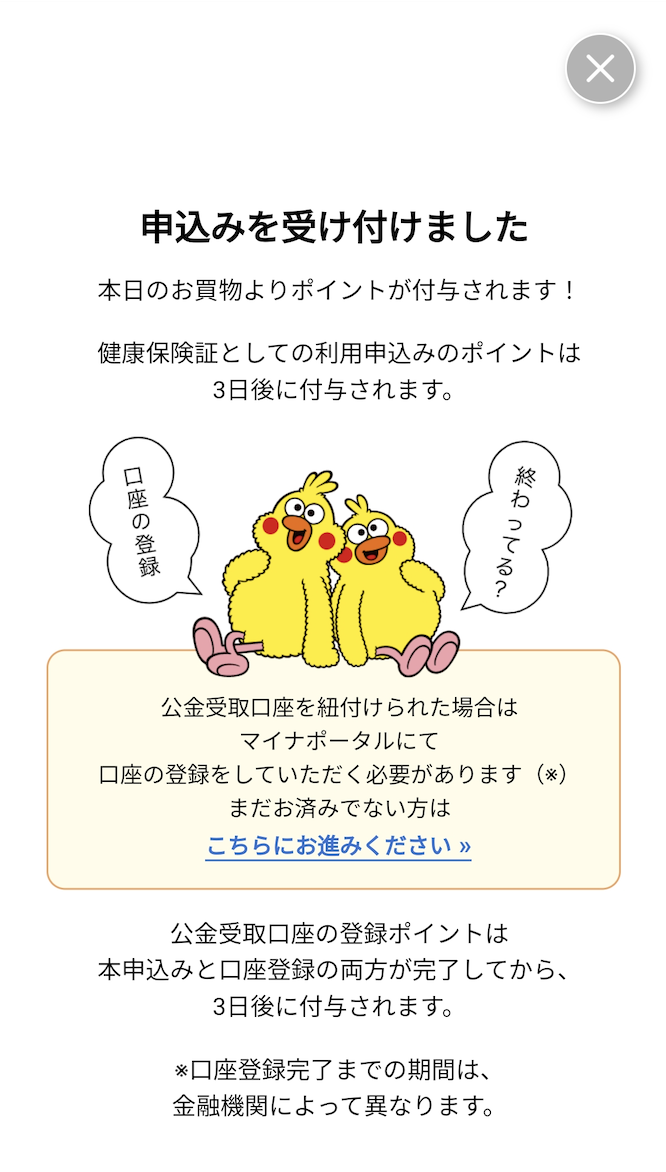

確定申告の手続きなどで、既に公金受取口座が登録されている場合は、これ以上の作業は必要ありません。

d払いに チャージするたびに チャージ金額の25%がポイントとして付与されていきます。合計20,000円分チャージしたときに、上限金額の5,000円分のポイントが付与されることになります。

健康保険証としての利用申込みのポイントは3日後に付与されます。

公金受取口座のポイントは、口座登録が完了してから3日後に付与されます。

|

結論:マイナポイントは申請すべき?

個人番号を基準にした行政サービスの効率化は世界のトレンドであり、遅かれ早かれ、日本でも義務化されるのではないかと思われます。

いずれ取得が義務化されるのであれば、国からの支援金が出ているうちに、申請・取得してしまってもよいのではないかと思うのです。